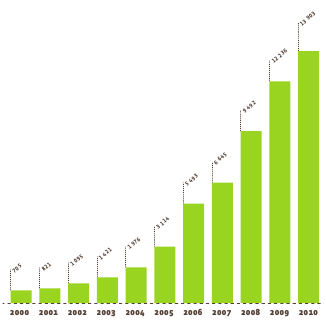

Согласно данным EurObserv'ER, потребление транспортного биотоплива в странах ЕС в 2010 году выросло на 1,7 млн т. н. э. по сравнению с 2009 годом и составило 13,9 млн т. н. э. Темп роста ввиду увеличения объема рынка в последние два года имеет тенденцию к замедлению: если прирост в 2008 году составил 42,8%, то в 2009 году — 28,9%, а в 2010 году — всего 13,6%. Кроме насыщения рынка в качестве причины замедления потребления называют нежелание крупнейших стран-потребителей искусственно поддерживать его рост при уже достигнутых высоких показателях.

{kind=link}

Рисунок 1. Потребление биотоплива в странах ЕС в 2000–2010 гг, тыс. т. н. э.

В очередной год сегмент биоэтанола продемонстрировал лучший прирост по отношению к сегменту биодизеля — 26,1% против 11,1%. Подобное соотношение объясняется вводом в некоторых странах ЕС моторных топлив Е10 (10% содержания биоэтанола, прежняя норма — 5%). Потребление биогаза в транспортных приложениях выросло на 40,1%, хотя эта технология развивается практически исключительно в Швеции. Потребление растительных масел в качестве моторного топлива сократилось на 14,3% из-за ввода новых налогов на этот вид топлива в Германии.

Несмотря на менее активный рост в последние годы на европейском рынке биотоплива доминирует биодизель — 10,7 млн т. н. э. (77,3%) в 2010 году. Доля биоэтанола составила 21,1%, растительных масел — 1,3%, биогаза — 0,4 млн т. н. э.

Крупнейшими потребителями транспортного биотоплива в 2010 году были следующие страны: Германия (3,1 млн т. н. э., доля биодизеля — 74,0%), Франция (2,6 млн т. н. э., 81,4%), Испания (1,4 млн т. н. э., 83,6%), Италия (1,4 млн т. н. э., 90,0%), Великобритания (1,1 млн т. н. э., 72,2%). Карта потребления биотоплива в 2010 году представлена на следующем рисунке.

{kind=link}

Рисунок 2. Карта потребления биотоплива в ЕС в 2010 году, тыс. т. н. э.

В биодизельной отрасли условия работы компаний не улучшились в 2010 году. В регионе отмечается избыток мощностей, который приводит к низкой прибыли заводов и активному росту импорта более дешевого биодизеля. По оценке EurObserv'ER, в 2010 году в страны ЕС было ввезено 2,5 млн т биодизеля, что почти на 40% выше уровня прошлого года. Основными постащиками биодизея в ЕС являются страны Южной Америки.

В Европе главным производителем биодизеля является Германия — 2,9 млн тонн из общих 9,6 млн тонн в 2010 году. Далее следовали Франция (1,9 млн тонн), Испания (0,9 млн тонн), Италия (0,7 млн тонн), Бельгия (0,4 млн тонн). При этом мощность немецких заводов оценивается в 4,9 млн тонн, испанских — 4,4 млн тонн (т. е. почти в 5 раз больше по сравнению с реальным выпуском), франуцзских — 2,5 млн тонн, итальянских — 2,3 млн тонн.

Европейский рынок биоэтанола сегодня отличается большей стабильностью. До недавнего времени значительная часть потребления биоэтанола в регионе обеспечивалась поставками из Бразилии. Однако в 2010 году бразильские поставщики столкнулись с дефицитом биоэтанола на внутреннем рынке, что при росте спроса на топливо в странах ЕС может привести к активному развитию новых биоэтанольных производств в Старом Свете. Уже в 2010 году производство биоэтанола в регионе выросло на 13,3% (до 55.3 млн декалитров). По-прежнему регион борется к дешевым биоэтанолом высоких марок (Е85-Е90) из США, на который американские производители имеют значительные субсидии и могут поставлять в Европу по ценам ниже рыночных.

Главные европейские компании-производители биоэтанола:

- Abengoa — 14 заводов (США — 6, Испания — 4, Бразилия — 2; Франция — 1; Нидерланды — 1), общая мощность — 3,2 млрд л;

- Tereos — 14 заводов (Франция — 6, Бразилия — 6, Бельгия — 1, Чехия — 1), общая мощность — 1,7 млрд л;

- Crop Energies — 3 завода (Франция, Германия, Бельгия), общая мощность — 760 млн л.